中国人観光客の決済ニーズに応え、売上を伸ばしたい店舗にとって、銀聯カードへの対応は重要な課題です。

そこで、スマレジ・PAYGATEは「銀聯カードやQRコード決済に対応しているのか?」気になりますよね。

- PAYGATEは銀聯カードやQRに対応している。

- Alipay+やWeChat Payといった決済にも対応。

- インバウンドによる販売機会を損失しない。

- アジア観光客の利便性を大幅に向上できる。

Take

Takeスマレジ・PAYGATEは、銀聯決済に対応しているため、インバウンドの売上を伸ばすことができます。

また、Alipay+やWeChat PayといったQR決済にも対応しているため、インバウンドへの対策が万全です。

スマレジ・PAYGATEを導入することで、売上アップはもちろん、お店の顧客満足度にもつながります。

この記事では、銀聯決済を導入する具体的なメリット、気になる決済手数料や入金サイクル、申し込みから利用開始までの手順を網羅的に解説します。

\ 問合せフォームから1分で申込完了! /

スマレジ・PAYGATEは銀聯決済に対応可能

スマレジ・PAYGATEは、中国で最も普及している決済ブランドである銀聯(UnionPay)に標準で対応しています。

これにより、増加するインバウンド観光客、特に中国人観光客の支払いニーズに応えることができ、販売機会の損失を防ぎ、売上向上に直接つなげることが可能です。

スマレジ・PAYGATEで利用できる銀聯カードの決済方法

スマレジ・PAYGATEでは、銀聯カードにおける複数の決済方式に対応しており、来店客が持つカードの種類を問わずスムーズな会計を実現します。

具体的には、以下の方法で決済が可能です。

| 決済方式 | 対応状況 | 概要 |

|---|---|---|

| ICチップ | 対応 | カードを決済端末に挿入し、暗証番号を入力して決済する方法です。偽造が困難でセキュリティが高いのが特徴です。 |

| 磁気ストライプ | 対応 | カード裏面の磁気テープを決済端末でスワイプする方法です。従来からある決済方式で、幅広いカードに対応します。 |

| QRコード決済 (銀聯) | 対応 | お客様が提示する銀聯のQRコードを決済端末のカメラで読み取ることで決済が完了します。 |

インバウンド需要の取り込みに必須の決済手段

銀聯カードは、中国国内で発行される銀行カードの大部分を占めており、訪日中国人観光客にとって最も慣れ親しんだ主要な決済手段です。

Takeそのため、店舗に銀聯対応のステッカーがあることは、中国人観光客にとって安心して買い物ができる店であるという目印にもなります。

スマレジ・PAYGATEを導入し銀聯決済に対応することは、集客力の向上と顧客満足度の向上に繋がり、インバウンド売上を伸ばすための重要な一手と言えるでしょう。

Alipay+やWeChat PayなどのQRコード決済も対応

中国本土では、Alipay(アリペイ)とWeChat Pay(ウィーチャットペイ)が2大QRコード決済サービスとして広く普及しており、訪日中国人観光客にとって最も慣れ親しんだ決済方法です。

Takeスマレジ・PAYGATEは両方の決済サービスに対応しているため、中国人観光客は自国と同じような感覚でスムーズに買い物を楽しめます。

さらに、Alipay+(アリペイプラス)にも対応している点が大きな強みです。

Alipay+は、アジアを中心に各国のQRコード決済サービスを統合するプラットフォームで、韓国の「Kakao Pay」やマレーシアの「Touch’n Go eWallet」など、複数の決済ブランドを一括で導入できます。

これにより、中国だけでなく、アジア広域からの観光客の利便性を大幅に向上させることが可能です。

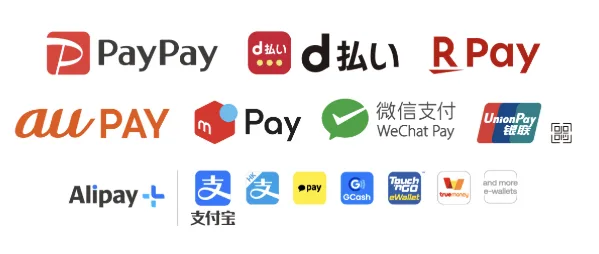

スマレジ・PAYGATEの対応決済ブランド一覧

スマレジ・PAYGATEは、銀聯カード以外にも国内外の主要な決済ブランドに幅広く対応しています。

これ一台で多様な顧客の支払い方法に対応できるため、レジ周りがすっきりし、会計業務の効率化も図れます。

PAYGATE対応クレジットカードと手数料

スマレジ・PAYGATEは、主要な国際ブランドに対応しており、国内外の幅広い顧客層の支払いニーズに応えられます。

決済手数料は、事業者の規模や特定の条件を満たすことで、業界でも最安水準の料率が適用されることがあります。

| 決済ブランド | 決済手数料率 |

|---|---|

| |

| VISA mastercard JCB AMERICAN EXPRESS Diners Club DISCOVER UnionPay | 中小事業者向けプラン 1.98%~ 標準プラン 2.90%~ |

Take特に、中小事業者向けのプランでは、一部のブランドで1.98%〜という低い手数料率が設定されています。

通常のプランでも、多くのブランドが約3%で利用可能です。

※手数料率はプランや審査結果によって変動する可能性があります。

PAYGATE対応電子マネーと手数料

日々の少額決済で利用頻度の高い電子マネーにも幅広く対応しています。

| 決済ブランド | 決済手数料率 |

|---|---|

| |

| Kitaca Suica PASMO TOICA manaca ICOCA SUGOCA nimoca はやかけん QUICPay iD WAON nanaco 楽天Edy | 3.24%~ |

Take交通系ICカードから、商業系の主要な電子マネーまでをカバーしており、顧客の利便性を大きく向上させます。

電子マネーの決済手数料は、ブランドを問わず一律の料率が設定されていることが一般的です。

PAYGATE対応QRコード決済と手数料

スマホを利用したQRコード決済は、急速に普及しており、特に若年層の集客には欠かせない決済手段です。

| 決済ブランド | 決済手数料率 |

|---|---|

| |

| PayPay d払い 楽天Pay メルペイ auPAY WeChat Pay Alipay UnionPay QR Alipay+ | 2.00%~ |

Takeスマレジ・PAYGATEは、国内の主要なQRコード決済サービスに対応しているため、販売機会の損失を防ぎます。

QRコード決済の手数料は2.00%からと、比較的低めに設定されています。

\ 問合せフォームから1分で申込完了! /

そもそも銀聯カードとは?中国で最も普及する決済ブランド

銀聯カードは、英語では「UnionPay」とも呼ばれ、中国で最も広く利用されている決済ブランドです。

銀聯クレジットカードとデビットカードの違い

銀聯カードには、大きく分けて「クレジットカード」と「デビットカード」の2種類が存在します。

中国国内で発行される銀聯カードの多くは、銀行のキャッシュカードにデビット機能が付帯したものであり、クレジットカードよりもデビットカードが主流です。

Takeこれは、中国では銀行口座を開設すると自動的にデビット機能付きの銀聯カードが発行される仕組みが普及の背景にあるためです。

一方、日本ではクレジットカードとして発行されるのが一般的です。

それぞれのカードの主な違いは決済方法にあり、クレジットカードが後払い方式であるのに対し、デビットカードは銀行口座から即時に引き落とされる仕組みです。

両者の特徴を以下の表にまとめました。

| 種類 | 決済方法 | 特徴 |

|---|---|---|

| クレジットカード | 後払い | カード会社が定めた利用限度額の範囲で利用でき、支払いは後日まとめて請求されます。発行には与信審査が必要です。 |

| デビットカード | 即時払い | 決済すると、紐づけられた銀行口座から代金が即時に引き落とされます。口座残高が利用限度額となります。 |

インバウンド対策で銀聯決済が欠かせない理由

インバウンド、特に訪日中国人観光客の集客と売上向上を目指す上で、銀聯カード決済への対応は極めて重要です。

その理由は主に以下の4点が挙げられます。

圧倒的な利用者数と決済習慣への対応

銀聯カードは中国人にとって最も身近な決済手段です。

Take中国ではキャッシュレス決済が社会に深く浸透しており、多くの人が日常的に現金を持ち歩きません。

訪日観光客も同様で、慣れ親しんだ銀聯カードが使えることは、店舗選びの重要な要素となります。

そして、安心して買い物ができる環境を提供することで、顧客満足度の向上に繋がります。

購入機会の損失防止と客単価アップ

多くの中国人観光客が利用する銀聯デビットカードは、銀行口座の残高内であれば高額な決済が可能です。

銀聯決済に対応していないことで、こうした購入機会を逃してしまうリスクを避けることができます。

安全性の確保と信頼性の向上

中国では偽札の流通が社会問題の一つであり、現金での支払いを好まない傾向があります。

銀聯カードでの決済は、6桁の暗証番号入力とサインによってセキュリティが確保されており、利用者と店舗の双方が安心して取引を行えます。

銀聯を店頭に掲示すれば、中国人観光客への歓迎の意思表示となり、店舗の信頼感を高める効果も期待できます。

銀聯国際が実施するプロモーションによる集客効果

銀聯国際(UnionPay International)は、世界中の加盟店で利用できる割引や特典などの優待キャンペーンを積極的に展開しています。

これらのプロモーションは多くのカード会員に告知されるため、銀聯決済を導入することで、自店がキャンペーン対象店舗として認知され、集客効果を高めることが可能です。

\ 問合せフォームから1分で申込完了! /

スマレジ・PAYGATEで銀聯決済を導入する4つのメリット

スマレジ・PAYGATEで銀聯決済を導入することは、インバウンド需要の取り込みだけでなく、店舗運営の効率化においても多くのメリットをもたらします。

【メリット1】 1台の決済端末で多様な決済手段に対応

スマレジ・PAYGATEの最大の特長の1つは、決済端末1台で、クレジットカード、電子マネー、QRコード決済といった多様なキャッシュレス決済に対応できる点です。

これにより、決済方法ごとに複数の端末を用意する必要がなくなり、レジ周りがすっきりと整理されます。

Takeスタッフは1台の端末操作を覚えればよいため、オペレーションが簡素化され、会計業務のスピードアップにも繋がります。

銀聯カードはもちろんのこと、国内外の主要な決済ブランドを幅広くカバーしているため、訪日観光客から国内の顧客まで、あらゆる利用者の支払いニーズに応えることが可能です。

【メリット2】 スマレジPOSとの連携で会計業務を効率化

スマレジ・PAYGATEは、高機能なクラウドPOSレジ「スマレジ」とスムーズに連携できる点が大きな強みです。

これにより、入力ミスによる会計トラブルを防ぎ、より迅速で正確な決済処理が実現します。

Takeまた、決済データは自動的にスマレジに集約され、売上管理や在庫管理と一元化されます。

日々のレジ締め作業が簡略化されるだけでなく、蓄積データを分析して経営戦略に活かすことも可能です。

店舗運営全体の業務効率を大幅に向上させることができます。

【メリット3】 訪日観光客の購入機会損失を防ぐ

中国で最も普及している決済ブランドである銀聯に対応することは、インバウンド対策において極めて重要です。

多くの訪日中国人観光客にとって、銀聯カードは日常的に利用する主要な決済手段であり、特に高額な商品を購入する際には不可欠な存在となっています。

Take銀聯決済に対応していなければ、購入を希望する顧客がいても、支払いができずに販売機会を逃してしまう可能性があります。

スマレジ・PAYGATEを導入し、店頭で銀聯が利用できることを示すことで、中国人観光客は安心して買い物を楽しむことができ、結果として客単価の向上や売上増加に繋がります。

これは、インバウンド消費を取り込む上で大きなアドバンテージとなります。

【メリット4】 安心のセキュリティとサポート体制

スマレジ・PAYGATEは、セキュリティ面でも安心して利用できる体制を整えています。

TakeICチップの読み取りと暗証番号入力に対応しており、偽造カードなどによる不正利用のリスクを低減します。

さらに、事業者が安心してサービスを利用できるよう、サポート体制も充実しています。

導入時の相談はもちろん、万が一のトラブルや操作に関する不明点があった場合でも、365日対応の電話窓口が用意されているため、迅速なサポートを受けることが可能です。

機器の故障に対する保証制度もあり、安定した店舗運営を支えます。

\ 問合せフォームから1分で申込完了! /

スマレジ・PAYGATEの銀聯決済に関する手数料と入金サイクル

スマレジ・PAYGATEを導入するにあたり、銀聯カード決済にかかる手数料や、売上金がいつ入金されるのかという入金サイクルは、店舗のキャッシュフローを考える上で非常に重要なポイントです。

銀聯カードの決済手数料

スマレジ・PAYGATEにおける銀聯カードの決済手数料は、事業者の規模や業種によって異なりますが、業界最安水準に設定されています。

Takeスマレジ・PAYGATEの料金体系は、決済手数料の他に、端末費用と月額利用料で構成されています。

| 項目 | 料金(税込) | 備考 |

|---|---|---|

| 初期費用 (端末代金) | 39,600円 | キャンペーン適用で0円になる場合があります。 |

| 月額利用料 | 3,300円 | スマレジの有料プラン契約者は月額0円のプランを選択できる場合があります。 |

| 銀聯カード 決済手数料 | 中小事業者向けプラン 1.98%~ 標準プラン 2.90%~ | クレジットカード扱いとなり、料率は加盟店審査によって決定されます。 QRコード決済の銀聯(UnionPay)の手数料は2.00%~です。 |

ただ、キャンペーンの適用により端末費用が0円になる場合もあります。

売上金の入金サイクルについて

スマレジ・PAYGATEの入金サイクルは、決済方法によって異なります。

銀聯カードを含むクレジットカード決済と電子マネー決済の売上は月2回、QRコード決済の売上は月1回と、入金タイミングが分かれているのが特徴です。

これにより、店舗のキャッシュフロー安定化に繋がります。

振込手数料は、特定の条件を除きスマレジ側が負担するため、原則無料です。

| 項目 | クレジットカード・電子マネー | QRコード決済 |

|---|---|---|

| 入金サイクル(回数) | 月2回 | 月1回 |

| 締め日 | 毎月15日・月末 | 毎月月末 |

| 入金日(振込日) | 当月末・翌月15日 (土日祝の場合は翌営業日、月末が土日祝の場合はの場合は前営業日) | 翌月末 (土日祝の場合は前営業日) |

| 振込手数料 | 無料 (金融機関問わず) | 無料 (金融機関問わず) |

Takeクレジットカードと電子マネーの売上は月に2回入金されるため、資金繰りの見通しが立てやすくなります。

一方、QRコード決済は月1回の入金サイクルです。

入金日が金融機関の休業日にあたる場合は、その前営業日に振り込まれます。

\ 問合せフォームから1分で申込完了! /

スマレジ・PAYGATEで銀聯決済を導入する手順

スマレジ・PAYGATEで銀聯カード決済を導入するまでの流れは、オンラインでの申し込みから始まり、審査、端末の受け取りと設定というステップで進みます。

【ステップ1】 公式サイトから問い合わせと申し込み

はじめに、スマレジの公式サイトにあるPAYGATEのページから問い合わせを行います。

スマレジアカウントの作成

![]() こちらから、スマレジ・PAYGATEの公式ページを開きます。

こちらから、スマレジ・PAYGATEの公式ページを開きます。

申し込み手続きは、スマレジの公式サイトから「お問い合わせ」を行います。

Take

Take問い合わせ後、送られてくるフォームのURLを開いて、スマレジ・PAYGATEのアカウントを作成していきます。

すでにスマレジを利用中の場合は、管理画面から決済サービスの追加申し込みを行います。

クレジットカードの登録

スマレジ・PAYGATEの利用料等を支払うために、クレジットカードを登録する必要があります。

お申し込み情報の入力

申し込みフォームでは、担当者情報、法人情報または個人事業主情報、店舗情報、そして売上金の振込先となる口座情報などを入力していきます。

必要書類のアップロード

本人確認書類や履歴事項全部証明書など、加盟店審査に必要となる書類を画像でアップロードします。

法人の必要書類

法人契約では、法人の実在証明、代表者の本人確認、そして事業内容を証明する書類が求められます。

| 書類のカテゴリ | 具体的な書類名 | 補足・注意点 |

|---|---|---|

| 法人の 確認書類 | 履歴事項全部証明書 (登記簿謄本) | 発行から3ヶ月以内のものが必要です。 全ページの提出が求められます。 |

| 代表者の 本人確認書類 | 運転免許証、運転経歴証明書、 マイナンバーカード、 在留カード、特別永住者証明書など | 有効期限内の顔写真付き 本人確認書類が必要です。 |

| 事業実態が 確認できる書類 | 店舗の外観・内観の写真、 取り扱い商材がわかる写真、 店舗のウェブサイトURL、 賃貸借契約書(店舗が未完成の場合) など | ウェブサイトがない場合は、 店舗名がわかる入口の写真、 店舗全体の外観写真、 店内の写真などが必要です。 |

| 振込口座情報 | 売上金の振込先となる法人口座の 通帳またはキャッシュカードのコピー | 申込法人と同一名義の口座情報 (金融機関名、支店名、口座種別、口座番号、口座名義)が必要です。 |

特に「履歴事項全部証明書」は発行に時間がかかることがあるため、早めの準備をおすすめします。

個人事業主の必要書類

個人事業主の場合は、事業主ご自身の本人確認書類と、事業の実態を確認するための書類が中心となります。

| 書類のカテゴリ | 具体的な書類名 | 補足・注意点 |

|---|---|---|

| 事業主の本人確認書類 | 運転免許証、運転経歴証明書、 健康保険証、マイナンバーカード、 在留カード、特別永住者証明書 のいずれか一つ | 有効期限内である必要があります。 マイナンバーカードを提出する場合、個人番号が記載されている裏面は提出しないように注意してください。 |

| 事業実態が確認できる書類 | 店舗の外観・内観の写真、 店舗のウェブサイトURL、 公共料金の領収書、営業許可証、 開業届など | 店舗や取り扱い商材、 サービス内容が客観的にわかるもの。 |

| 振込口座情報 | 売上金の振込先となる口座の通帳 またはキャッシュカードのコピー | 申込する個人事業主と同一名義の口座情報(金融機関名、支店名、口座種別、口座番号、口座名義)が必要です。 |

書類はスキャナやスマートフォンのカメラで撮影した画像データで提出します。

画像が不鮮明だと審査に影響を及ぼすので、しっかりと写っているか確認してから提出しましょう。

Take鮮明さを求めるのであれば、スマートフォンのカメラで撮影した写真をアップロードするのがおすすめです。

また、不備があると審査に時間がかかる可能性があるため、正確な書類を準備することが重要です。

【ステップ2】 加盟店審査

申し込み情報の入力後、決済代行会社による加盟店審査が行われます。

銀聯を含むクレジットカードや電子マネー、QRコード決済など、決済ブランドごとに審査が実施されます。

審査期間は決済ブランドによって異なり、クレジットカードや電子マネーの場合は最短15日程度、QRコード決済を含む場合は1ヶ月から2ヶ月程度が目安となります。

申し込み内容に不備があると審査に時間がかかる場合があるため、正確な情報の入力と迅速な書類提出が重要です。

【ステップ3】 決済端末の到着と初期設定

全ての審査が完了すると、決済端末「PAYGATE Station」が発送されます。

端末が到着したら、利用開始に向けて初期設定を行います。

端末到着後の設定作業

PAYGATE Stationの設定は、画面の案内に従って進められるため、専門的な知識がなくても簡単に行えます。

主な設定作業は以下の通りです。

端末本体、充電ケーブル、サンプル用ロール紙などの付属品を確認します。

ロール紙をセットし、電源ボタンを長押しして端末を起動させます。

モバイル通信、Wi-Fiまたは有線LANでインターネットに接続します。

PAYGATEはモバイル通信が可能なので、Wi-Fi環境がない状態でもネットに接続できます。

TakeスマレジPOSと連携する場合、POSレジ端末と同じWi-Fiネットワークに接続する必要があります。

安定した通信のため、IPアドレスを固定(静的IPアドレスに設定)することが推奨されています。

端末内のPAYGATEアプリを起動し、アクティベーションを行います。

その後、スマレジPOSと連携させるための外部連携設定や、レシートの印刷設定などを行います。

導入後のサポート体制

スマレジでは、導入後のサポート体制も充実しています。

Take端末の設定や操作で不明な点があれば、365日対応の専用サポートデスクに電話で問い合わせることができます。

また、ヘルプサイトでは動画付きのマニュアルも用意されており、いつでも確認することが可能です。

\ 問合せフォームから1分で申込完了! /

まとめ(スマレジ・PAYGATEは銀聯カードやQR決済対応!)

スマレジ・PAYGATEが銀聯決済に対応しているか、インバウンド売上を伸ばせるのかについて解説しました。

- PAYGATEは銀聯カードやQRに対応している。

- Alipay+やWeChat Payといった決済にも対応。

- インバウンドによる販売機会を損失しない。

- アジア観光客の利便性を大幅に向上できる。

Takeスマレジ・PAYGATEは銀聯カード決済に対応しており、増加する訪日中国人観光客の決済ニーズに応えることで、売上向上が期待できます。

銀聯カードは中国で最も普及している決済ブランドであり、インバウンド対策として導入することは、顧客の利便性を高め、販売機会の損失を防ぐために不可欠です。

スマレジ・PAYGATEを導入するメリットは、銀聯決済への対応だけではありません。

1台の端末でクレジットカードや電子マネー、QRコード決済など多様な決済手段をカバーできる点や、スマレジPOSとの連携による会計業務の効率化も大きな魅力です。

さらに、銀聯以外にもAlipay+やWeChat Payといったインバウンド向け決済にも対応しているため、スマレジ・PAYGATEはあらゆる国からの観光客をスムーズに受け入れることができます。

本格的にインバウンド需要を取り込みたい事業者にとって、スマレジ・PAYGATEは強力なツールとなるでしょう。